Пенсию отправили на балл. Расчет среднего заработка для пенсии по новым правилам в Excel Пенсионные баллы за 1988 годы

Каждый человек задумывается о том, каков будет размер его будущей пенсии. Поэтому старается работать официально и выполнять другие действия, способствующие увеличению в будущем этой выплаты. При этом желательно разобраться в том, как рассчитать пенсию по баллам. Особенно это актуально для людей, которые в скором времени могут выйти на пенсию. Это дает возможность им понять, какая сумма будет выплачиваться из ПФ.

От чего зависит размер пенсии?

Предварительно надо разобраться во всех нововведениях, чтобы определить, какие факторы и особенности влияют на эту значимую выплату. От этого зависит правильность ее начисления и действия граждан, способствующих ее увеличению в будущем. По новой системе размер этой выплаты зависит от трех разных факторов:

- наличие официального трудоустройства и белой заработной платы;

- стаж работы гражданина;

- возраст, когда выходит человек на пенсию.

Расчет страховой выплаты ведется не в каких-либо абсолютных показателях, а в специальных балах. Перед назначением выплаты производится подсчет баллов пенсии, после чего они умножаются на установленную стоимость, которая ежегодно утверждается Правительством. Она подлежит регулярно индексации, так как зависит от инфляции.

Сколько стоит балл пенсии? На 2018 год данный показатель равен 81,49 руб. Но для того, чтобы получать страховую пенсию, каждый человек должен заработать оптимальное количество баллов. Для людей, которые достигнут пенсионного возврата в 2018 году, данное количество равно 13,8 баллов минимально. Ежегодно этот показатель будет расти, причем планируется, что он составит к 2025 году 30 баллов.

Каков минимальный стаж?

Сейчас достаточно гражданам проработать официально не меньше 9 лет, чтобы иметь возможность получать эту выплату от государства. Но этот показатель считается чиновниками слишком маленьким. Чтобы мотивировать граждан трудиться исключительно на официальной работе, были внесены изменения, на основании которых надо, чтобы люди официально работали не меньше 15 лет. Уже к 2024 году этот показатель будет применяться при расчете выплаты.

Требования к зарплате

Пенсионные баллы дополнительно зависят от получаемого дохода гражданином. Чем больше денежных средств направляется работодателем за работника в ПФ, тем более значительной будет его пенсия в будущем.

Но значимым условием является то, что учитываются только денежные поступления, являющиеся официальными. Также имеется определенное ограничение. Это обусловлено тем, что максимально средства выплачиваются с 710 тыс. руб. в год, поэтому ежемесячно может перечисляться в ПФ не больше 60 тыс. руб. От этой суммы зависит максимальное количество баллов для пенсии, которое на 2018 год равно 7,9 балла. Планируется, что к 2021 году данное число вырастет до 10. Они начисляются гражданам, которые весь год получают максимальную зарплату.

Прибавочные коэффициенты

Правительство отказалось от повышения пенсионного возраста, поэтому по-прежнему каждая женщина может выйти на пенсию в 55 лет, а мужчина - в 60 лет. Дополнительно имеются льготы для граждан, осуществляющих работу во вредных условиях.

Но теперь вводятся специальные стимулирующие условия для того, чтобы люди обращались за выплатой как можно позже. Поэтому при изучении того, как рассчитать пенсию по баллам, приходится сталкиваться с прибавочными коэффициентами. Они зависят от того, как долго человек не обращается за выплатами после достижения соответствующего возраста.

Например, если женщина оформляет пенсию не в 55 лет, а в 60, то выплата вырастет в полтора раза.

Новые льготы

Дополнительно при определении пенсии могут разные граждане пользоваться необычными поощрениями. Они относятся к многодетным семьям. Ранее молодые мамы могли рассчитывать, что в стаж будет идти только 3 года ухода за всеми детьми, но теперь в стаж включается 4,5 лет.

Также в стаж теперь входит служба гражданина в армии.

За что начисляется пенсия?

Стоит разобраться в том, как начисляются баллы для пенсии. За каждого работника, трудоустроенного официально, работодатели уплачивают 30 % страховых взносов с их зарплаты. Большая часть денег направляется на возможность человека получать бесплатную медицину, а другая - на иные социальные проекты.

На пенсию откладывается из 30 % только 16 %. Эти средства разделяются на две части. Одна представлена страховой частью, в которую входит 10 %. Данные деньги используются для выплаты средств пенсионерам. При этом записывается в базе данных, какое количество средств было перечислено каждым человеком. На основании этой информации в будущем будет рассчитываться пенсия гражданина.

6 % выступают накопительной частью, которая хранится на индивидуальных счетах. Они могут сохраняться в ПФ или инвестироваться в разные НПФ, представленные управляющими компаниями. Они инвестируют деньги в разные выгодные проекты, что дает возможность значительно увеличивать вклады.

Статистика показывает, что больше 20 % россиян отсутствует в системе пенсионного страхования, поэтому они не получают официальную зарплату. В будущем они смогут рассчитывать исключительно на небольшую социальную выплату.

Как рассчитывается пенсия?

Многие люди задумываются о том, как рассчитать пенсию по баллам. Для этого существует на официальном сайте ПФ специальный онлайн-калькулятор, пользоваться которым на самом деле легко. Он представлен стандартной анкетой, в которую надо ввести только нужные сведения, после чего расчет будет произведен автоматически.

Для расчета вводятся в форму многочисленные данные. К ним относится стаж работы, количество лет, которые гражданин находился в декретном отпуске или служил в армии, средняя зарплата за год работы. На основании этих данных будет получено определенное количество пенсионных баллов. Далее они умножаются на установленное значение, что позволит получить примерный размер пенсии.

Как убедиться, что баллы начислены верно?

Следует разобраться с тем, как начисляются баллы для пенсии. Они зависят от стажа работы и заработка. При этом баллы увеличиваются даже за периоды, когда женщина находилась в отпуске по уходу за ребенком.

Если человек ухаживает за ребенком-инвалидом или человеком старше 80 лет, то за каждый год набирается 1,8 баллов. Такое же количество баллов применяется к гражданам, находящимся на службе в армии.

Нюансы расчета баллов

Для начисления выплаты применяется формула: фиксированная часть * премиальный коэффициент (если пенсионер не сразу обращается за деньгами) + количество баллов * стоимость одного балла + накопительная часть.

Сколько баллов нужно для пенсии? Чтобы получать данную выплату в 2018 году, требуется не меньше 13,8 баллов, но ежегодно данное число увеличивается. Предполагается, что к 2025 году человек сможет рассчитывать на получение этой выплаты, если он официально проработал не меньше 15 лет, а также набрал больше 30 баллов. Разобравшись в том, сколько баллов нужно для пенсии, каждый человек будет стремиться к достижению этого результата.

Не хватает баллов для пенсии? Что делать в этом случае? В такой ситуации пенсионер сможет рассчитывать только на социальную выплату, которая обладает маленьким размером. Улучшить ситуацию можно продолжением трудовой деятельности, поэтому не следует сразу при достижении пенсионного возврата запрашивать пенсию.

Как начисляется страховая часть?

Схема начисления страховой части считается не слишком прозрачной, поэтому многие люди действительно опасаются, что даже если работать в течении практически всей жизни, то все равно не получится набрать нужные баллы для получения пенсии.

Баллы для пенсии по годам рассчитываются достаточно просто. Для этого учитывается отношение суммы денег, уплачиваемой в виде отчислений в ПФ работодателем, к предельной величине, а полученное значение умножается на 10. Предельное значение никаким образом не может быть изменено силами гражданина.

Пример расчета

Например, Смирнов получает зарплату, размер которой равен 36 тыс. руб. в месяц. Ежегодно 69120 руб. перечисляется его работодателем в ПФ. Предельная величина отчислений в 2017 году равна 140 тыс. 160 руб. Соответственно, в год будет получено баллов Смирновым: 69120/140160*10=4,9.

В 2017 году максимально может быть заработано 8.26 баллов, поэтому рассчитывать на них может человек, зарабатывающий свыше 876 тыс. руб. в год или 73 тыс. руб. в месяц.

Если гражданин не сможет заработать за год официально 87,5 тыс. руб., то он не получит ни одного балла. Если вовсе имеется несколько таких лет, то имеется вероятность, что в старости человек будет получать только социальную пенсию.

Для людей, которые получают не слишком высокие доходы, такой метод расчета считается не слишком подходящим, так как они не смогут рассчитывать на действительно достойную пенсию в старости.

Какими дополнительными способами можно увеличить страховую часть?

Допускается законодательством увеличить страховую часть без официального трудоустройства, но для этого граждане должны заниматься полезной и социально значимой работой. Поэтому начисляются дополнительно баллы в периоды:

- служба по призыву, причем каждый год начисляется по 1,8 балла;

- уход за первым малышом в семье или за инвалидом первой группы - 1,8 балла за год;

- уход за вторым ребенком до достижения им 1,5 лет - 3,6 балла в течение одного года;

- уход за последующими детьми - 5,4.

Засчитываются они исключительно в ситуации, когда перед оформлением отпуска человек официально был трудоустроен. Не начисляются они за те периоды, когда люди обучаются в разных учебных заведениях.

Также рассчитывать на дополнительные баллы могут граждане, которые выходят на пенсию не по достижению соответствующего возраста, а позже. В этом случае осуществляется перерасчет пенсии за баллы, поэтому пенсионеры получают более высокую пенсию. Если обращается гражданин за пенсией через пять лет после достижения 55 или 60 лет, то повышается страховая часть на 45 %, а фиксированная - на 36 %. За счет этого способа государство стремится мотивировать граждан работать как можно дольше.

Нюансы для работающих пенсионеров

Люди опасаются, что если они обращаются за пенсией сразу при достижении соответствующего возраста, то фиксируется размер данной выплаты, поэтому если они даже будут продолжать работать, то пенсия не будет увеличиваться. Такое мнение ошибочно, так как за такого гражданина все равно работодатель будет перечислять средства в ПФ. Деньги отражаются на личном счете гражданина, поэтому производится ежегодный пересчет размера пенсии.

Также поощряется властями работа граждан по совместительству, поэтому обеспечивается увеличение страховой части пенсии даже при таком трудоустройстве. При определении количества баллов учитывается зарплата на всех местах работы. Именно от нее зависит числитель при расчете размера пенсии.

При этом имеется определенное ограничение, так как в 2017 году не получится набрать больше 8,26 баллов. В 2018 году их максимальное количество равно 8,7, а к 2021 году оно достигнет 10.

Для каждого пенсионера оптимальным считается устраиваться официально на работу, где он будет зарабатывать в пределах от 12 до 15 тыс. руб. Желательно изначально настраиваться на длительность работы, так как от стажа напрямую зависит размер пенсии. Теперь каждый человек, желающий на старости лет получать действительно высокую выплату, должен иметь стаж больше 15 лет.

Как узнать количество баллов?

Многие люди желают самостоятельно рассчитать, какое количество денег они будут получать на пенсии. Для этого можно воспользоваться онлайн калькулятором или простой математической формулой. При этом нередко у граждан возникают сложности с подсчетом баллов. Узнать их можно на сайте ПФ.

Для получения этой информации надо зарегистрироваться и авторизоваться на официальном сайте ПФ, после чего в личном кабинете надо найти раздел, называемый «Пенсионные накопления». Именно тут содержатся более подробные сведения, на основании которых легко рассчитывается будущая пенсия.

Заключение

Таким образом, размер пенсии зависит от разных факторов, к которым относится стаж работы, получаемая зарплата и иные факторы. За счет этих данных рассчитывается оптимальное количество баллов за каждый год работы. Они ограничены определенными лимитами, а также причисляются даже при выполнении человеком каких-либо социальных и важных действий, не связанных с официальной работой.

Начисляются баллы и после выхода человека на пенсию, если он продолжает трудиться, поэтому за него работодатели уплачивают средства в ПФ. Каждый человек может самостоятельно увеличивать свою пенсию путем прибавления баллов, для чего надо выбирать высокооплачиваемую работу, а также рекомендуется выходить на пенсию как можно позже. Расчет пенсии с помощью баллов считается простым и быстрым процессом, легко выполняемым самостоятельно или с применением специальных калькуляторов на официальном сайте.

Претерпела такое количество изменений, что впору и запутаться в цифрах. Кому и сколько положено? Те, кто впервые задался этим вопросом, сразу же натыкаются на еще одно очень интересное определение: пенсионные баллы. Что это и какое отношение имеет к сумме, предложенной нам государством на старость? Об этом и не только мы и поговорим сегодня.

Что такое ИПК и как сосчитать пенсию?

С принятием ФЗ «О страховых пенсиях» в нашу жизнь вошел новый порядок получения денег «на старость». Теперь количество дензнаков, полученных вами по достижению определенного возраста, будет зависеть не столько от отработанных лет, сколько от такого понятия, как пенсионные баллы. Что это такое?

Весь стаж, наработанный человеком к моменту наступления часа Х, пересчитывается в баллы. Их совокупность называется коэффициентом, сокращенно ИПК. Таким образом, пенсия насчитывается следующим образом:

П = Ф + Н + Б*Сб

- П - пенсия;

- Ф - фиксированная сумма, ежегодно устанавливаемая государством;

- Н - накопительная часть пенсии для тех, у кого она формируется;

- Б - число пенсионных баллов;

- Сб - стоимость 1 пенсионного балла в текущем году.

Когда на пенсию пора

Для того чтобы начать оформление пенсии, претендент должен отвечать следующем условиям:

- достичь пенсионного возраста, установленного государством;

- иметь трудовой стаж больший или равный минимальному;

- набрать минимальное число пенсионных баллов.

Если хотя бы одно из условий не выполнено, гражданин имеет два пути:

- продолжить работать до тех пор, пока все условия будут выполнены;

- обратиться в ПФ за начислением социальной пенсии по достижении необходимого возраста (60/65 лет для женщин/мужчин соответственно).

Начисление пенсионных баллов производится за каждый год работы. Поэтому чем позже человек отправится оформлять пенсию, тем больше баллов у него будет. Но тут имеется и минимальное предельное значение. Нет баллов — нет и пенсии. На сегодняшний день бальный минимум равен 11,4, а в 2025 году это значение достигнет аж 30.

Точно так же пропорционально будет увеличиваться и минимальный стаж. Тем, кто идет на пенсию в 2017 году, достаточно отработать 7 лет, в будущем этот показатель будут увеличен до 15 и в 2025 году составит именно столько.

Стоит отметить что в этот срок включаются и такие периоды:

- декрет;

- служба в армии;

- периоды нетрудоспособности;

- нахождение под стражей;

- время, проведенное на бирже труда;

- другое.

Фиксированная выплата и ее размеры

Чтобы понять, как начисляются пенсионные баллы, давайте разберем каждый показатель, включенный в формулу, отдельно.

Первое число - Ф, то есть фиксированные выплаты. Это некая сумма, установленная государством и не зависящая ни от каких показателей вашей трудовой деятельности. С 2016 года размер ее зафиксирован твердо и составляет 4 тысячи 559 рублей. Точно так же закреплен коэффициент инфляции, на который ежегодно станет увеличиваться эта цифра. Он составляет 1,04. То есть в 2017 фиксированная часть в формуле расчета пенсии составляет:

4 559 * 1,04 = 4 741 (копейки для удобства отбросим).

Существуют также несколько категорий, для которых действуют завышенные ставки:

- инвалиды первой группы;

- люди, коим «стукнуло» более 80 лет;

- трудящиеся или проживающие в районе Крайнего Севера или регионе, к нему приравненном;

- имеющие на иждивении члена семьи, по состоянию здоровья не способного осуществлять самостоятельную трудовую деятельность.

Как подсчитать баллы?

Итак, Что это такое, более-менее понятно. А вот как сосчитать их количество? Тут все не так уж и легко.

Второй цифрой в нашей формуле стоит Н, или накопительная часть пенсии. Откуда она взялась?

С некоторых пор гражданам России было предложено формировать свою пенсию двумя путями:

- Получать только страховую пенсию и перечислять на ее формирование 16% от заработной платы.

- Разделить пенсию на две категории. Для этого 10% от зарплаты перечисляется на страховую часть, а 6% аккумулируется на специальном счете и составляют накопительную сумму. Это и есть наше Н.

До 2015 года гражданам РФ было позволено выбрать, какую пенсию они будут иметь:

- только страховую;

- страховую + накопительную.

С первого месяца 2015 года индивидуальный балл можно рассчитать по такой формуле:

Б = (Св / См) * 10

- Св — сумма взносов, перечисленных на страховую часть пенсии с заработка (годового). Ее величина зависит от зарплаты и от того, какую именно пенсию выбрал человек.

- См — максимально возможная сумма страхового платежа по полному (16%) тарифу, удержанная с самой большой взносооблагаемой заработной платы (базы).

Пример расчета

Зарплата сотрудника К. — 35 тыс. рублей в месяц. Это значит, что в год он зарабатывает 420 тыс. рублей.

Максимальная зарплата для расчета взносов в ПФ в 2017 году равна 876 000 российских рублей. Сумма взносов от этого базового показателя равна:

876 000 * 16% = 140 160 руб. Это и есть наша См.

Вариант 1

Гражданин К. предпочел получать только лишь страховую пенсию. В этом случае сумма его годовых отчислений в ПФ составит:

Св = 420 000 * 16% = 67 200 руб.

Теперь подсчитаем пенсионный балл за 2017 год:

Б = (67 200 / 140 160) * 10 = 4,79

Вариант 2

Сотрудник К. выбрал смешанную модель формирования пенсии, поэтому имеет и страховую, и накопительную части. В этом случае:

Св = 420 000 * 10% = 42 000 руб.

Б = (42 000 / 140 160) * 10 = 2,997

При этом нужно помнить, что существует максимальное число балльных единиц, которое будущий пенсионер может набрать в каждом конкретном году. При первом варианте расчетов в 2017 году эта цифра составит 8,26, а при втором варианте — 5,16. Эти показатели пропорционально изменяются каждый год и с 2021 будут составлять 10 и 6,25 соответственно. Даже если при расчете вы получите большее число, учитываться будут только такие показатели.

А что делать тем, кто некоторую часть своей жизни трудился в СССР? Как подсчитать пенсионные баллы за советский стаж? Тут все гораздо сложнее. Правительство предлагает конвертировать все пенсионные права, полученные в прежние годы.

Происходит это так:

- Вся пенсия, заработанная до 2002 года, переводится в финансовый эквивалент. При этом расчет ведется по старой схеме, учитывающей стаж работы и зарплату за любые 5 лет подряд.

- Эта цифра умножается (индексируется) на 10%. Тем, кто работал до 1991 года, за каждый полный год трудового стажа прибавляется еще по 1%.

- Все взносы, уплаченные в ПФ в период 2002—2014 гг. складываются, после чего умножаются на цифру индексации. В результате чего получаем так называемый пенсионный капитал.

- Теперь эта сумма делится на число 228 и на цену 1 балла, установленную в 2015 году. К этой дате одна единица пенсионного балла «стоила» 64 рубля и 10 копеек.

Доплаты по баллам

В жизни каждого человека бывают довольно веские основания для того, чтобы не работать. И нынешнее пенсионное законодательство это учитывает. Дополнительные пенсионные баллы насчитываются неработающим гражданам в таких случаях:

- перерыв в работе в связи с уходом за инвалидом I группы — 1,8;

- каждый год прохождения армейской службы (по призыву) — 1,8;

- 365 дней присмотра за ребенком-инвалидом — 1,8

- полный год ухода за престарелым (старше 80 лет) человеком — 1,8;

- 365 дней ухода за первым ребенком — 1,8;

- тот же период по уходу за вторым малышом — 3,6;

- за третьим и последующими детьми — 5,4.

Стоит также учитывать, что пенсионные баллы, добавленные по уходу за детьми, исчисляются из расчета того, что отпуск составляет полтора года. Например, мама, воспитывающая четырех деток, к моменту выхода на пенсию будет автоматически иметь:

1,8х1,5 + 3,6х1,5 + 5,4х1,5 + 5,4х1,5 = 24,3 балла.

Для получения права на оформление пенсии ей останется доработать совсем немного. Интересно, что матери, воспитывающие двойняшек или тройняшек, получат дополнительные баллы как за одного малыша. Это происходит потому, что в данном случае учитывается не количество детей, а промежуток времени, который мама не работала в связи с уходом за ними.

Кстати, если во время нахождения в отпуске по уходу за ребенком человек по совместительству работал, можно выбрать, какие именно баллы пойдут «в зачет»: за работу или за ребенка.

Чему равен нынешний пенсионный балл?

Как было сказано выше, с 2015 года денежная «стоимость» 1 пенсионного балла зафиксирована на уровне 64,10 рубля. Но уже через месяц эта цифра была проиндексирована и составила 71,41 российских рублей. Ежегодно 1 февраля эта цифра дополнительно индексируется на специальный коэффициент, равный 1,04. Легко подсчитать что в 2017 году величина одного балла пенсионных накоплений равна:

74,3 * 1,04 = 77,3 руб.

Теперь у вас есть все данные для расчета предполагаемой пенсии. Но если вы не желаете ломать голову над всеми этими подсчетами, знайте: есть еще один очень простой способ, как посчитать пенсионные баллы. Для этого нужно зайти на сайт России, зарегистрироваться в «Личном кабинете» и воспользоваться пенсионным калькулятором. Введя все необходимые данные, вы через несколько секунд получите довольно точную сумму своей предполагаемой пенсии.

Здравствуйте. Решила ознакомиться с порядком начисления пенсионных баллов и была неприятно удивлена начислением баллов до 2002 года. ПРАВИТЕЛЬСТВО УТВЕРЖДАЕТ, ЧТО КОЛИЧЕСТВО БАЛЛОВ ЗАВИСИТ ОТ ЗАРАБОТНОЙ ПЛАТЫ И СТАЖА. Так ли это?

Стаж 20 лет.

Средняя зарплата за 2000-2001 год- 1000 рублей - Количество баллов - 21.

Средняя зарплата за 2000-2001 год- 1400 рублей - Количество баллов - 42.

Средняя зарплата за 2000-2001 год- 1800 рублей - Количество баллов - 68.

Получается, что налог, уплаченный с 1000 рублей (21 балл) и налог с 400 рублей тоже 21 балл, а с 800 рублей уже 47 баллов.

Сумма налога возрастает с повышением зарплаты в арифметической прогрессии, а количество баллов растет в геометрической!

Скажите откуда Вы получили данные о количестве баллов по годам? Просчитали сами? Не забудьте о том, что согласноп. 7 ФЗ-173 расчетный размер трудовой пенсии должен быть не менее 660 руб. Вы это учли?

Данные получила из пенсионного фонда. Моя средняя зарплата за 2000-2001 год -1000 рублей - баллов начислили 21. У моей коллеги зарплата 1400 - баллов 42 . Получается с 1000 рублей =21 балл и 400 рублей тоже 21. Стаж у нас до 2001 одинаковый - 20 лет.

Пенсионный балл не странный. Проверьте на калькуляторе этого сайта- так и получается. Комментарий:

КСЗ - это отношение вашей средней зарплаты ЗР за выбранный период (2000-2001 гг. или любые 60 месяцев подряд до 01.01.2002 г.) к ЗП - среднемесячной заработной плате в Российской Федерации за тот же период.

Для большинства граждан размер средней зарплаты в период 2000-2001 гг. зафиксирован в Пенсионном фонде (ПФ) и не требует документального подтверждения. В тех случаях, когда такой информации нет или коэффициент за периоды работы до 2000 г. вам применять выгоднее (чем он больше, тем лучше), то при окончательном расчете пенсии в ПФ придется представить подтверждающие документы.

Если выбран период 2000 - 2001 гг., то коэффициент среднемесячной зарплаты вычисляется делением вашей средней зарплаты ЗР за этот период на 1494,5. КСЗ = ЗР/ЗП = ЗР / 1494,5. Если вам выгоднее использовать для подсчета КСЗ другой период - любые 60 месяцев подряд до 01.01.2002 г., то расчеты придется выполнить или с помощью этого сайта, читайте "Расчет пенсии до 2015" (до 2002г)

Следует иметь ввиду, что законом на величину КСЗ наложено ограничение - коэффициент не может быть больше, чем 1,2. Меньше - пожалуйста, а больше - нет

так что прогрессия не арифметическая и не геометрическая, а ограничена коэффициентом 1.2 к средней ЗП

Ольга! Я понимаю, что так и получается. Я не понимаю, ПОЧЕМУ ТАК ПОЛУЧАЕТСЯ. Человек получал 20 лет среднюю зарплату 1000 рублей - заработал 21 балл. Другой получал 1400 (1000 + 400) За 1000 - 21 балл и за 400 - тоже 21 балл.

Где логика!

Если перенести данные расчеты на годы после 2001, то законы логики начинают действовать. Зарплата 1000 рублей и 1400 рублей соотносится как 1:1.4. Количество баллов имеет такое же соотношение. Условно 20 баллов и 25 баллов. А до 2001 года соотношение 1:2 (21 балл и 21 балл). Т.Е. стоимость балла не определяется стажем и заработной платой, а чем-то еще. Чем?

Ну если умножить 400 рублей в месяц на 20 лет (240 месяцев) и учесть индексацию этой разницы за 20 лет, то некоторая "логика" просматривается.

Хотя по отношению к пенсионному законодательству применим старый детский анекдот - "дети, понять этого нельзя, в это можно только верить".

Про порядок начисления пенсии за периоды до 2002 г. .

Извините еще раз. Вы такая упертая в своей непредсказуемости насчет баллов. Плюньте на них и начните с начала. 1. Трудовой (страховой) стаж общий, но только до 2002 года, так как после 2002 года стаж не учитывается, но прибавляются годы когда вы не работали, а занимались воспитанием детей до 1,5 лет (это плюс, как максимум до 9 лет) 2. Ваша зарплата до 2002 года - самая высокая или средняя; 3. Сумма начислений после 2002 года работодателем на ваш счет (СНИЛС) и тогда можно считать пенсию. А то вы уперлись в стенку с баллами и буксуете аки трактор. Ну успокойтесь уж и почитайте , к Закону и вам станет почти все ясно, если вы закончили школу и умеете читать (юморю). А насчет зарплаты в 1000 рублей то к прокурору пожалуйста...Честь Имею, ...

Из средней зарплаты за 2000-2001 год необходимо вычитать 450 рублей, которые идут на фиксированную выплату к страховой пенсии. Пенсионерам-то у нас доброе государство не только страховую пенсию платит, но и дополнительно фиксированную выплату к страховой пенсии.

Не такое оно доброе. Вернее доброе, но не ко всем. У меня на ФВ 6 % от з/п отчисляет работодатель и сам я как ИП каждыймесяц по 700 рублей на неё отчисляю, и 450 рублей при подсчёте вычтут а платить мне её не будут, т. к по закону не положено

Здравствуйте уважаемая! Пенсионные баллы (ИПК) появились впервые с вступлением в силу Закона - , с 1 января 2015 года. А до этого периода никаких баллов не было и вас развели, как ребенка. Посмотрите , по которому вам начислили вашу пенсию и увидите, что баллов там нет, как не было и баллов в Правилах расчета страхового стажа (Постановление правительства № 555) которрые отменены , к 400-му Закону. А стаж трудовой, как таковой, до нового закона был разделен на две половины: Стаж до 2002 года и Суммы начислений работодателя с 2002 года и до выхода на пенсию. Баллы или ИПК проявились при переводе по новым правилам, где Страховая пенсия делилась на стоимость 1 балла (64 руб.10 копеек), при этом не учитывалась фиксированная выплата в размере 3610,31 руб...А средняя заплата о которой вы пишете, совсем не причем. А насчет вашей зарплаты в 1000 рублей, я удивлен, неужели у нас в стране богатой и цветущей, есть такие зарплаты, ведь согласно Трудового кодекса, есть МРОТ, который никто из работодателей не может нарушать или вы работаль по срочному договору или по гражданскому договору, когда работодатель может ставить условия в связи с исполняемой работой. Мне тут не ясно никак. И вам еще отвечают наши коллеги, не воспринимая в серьез ваши днежки.... Извините коли не так. А стаж трудовой у вас 20 лет это до 2002 года или весь? Напишите пожалуйста с какого времени вы на пенсии и работаете или нет, хотя работа значения не имеет, поскольку изначально все упирается в назначение пенсии при возрасте.

Здравствуйте! Я еще не на пенсии. но уже заинтересовалась. Постараюсь еще раз объяснить свою мысль.

Что касается баллов, начисляемых после 2001 года, - все понятно. Зарабатывал в два раза больше, получил баллов в два раза больше. зарабатывал в три раза больше - получил в три раза больше. Логично: больше зарплата, больше налог - больше пенсия.

А теперь вернемся к расчету баллов за работу до 2001 года. Два человека отработали по 20 лет.

1. Человек получает 1900 рублей (дальше некуда - коэффициент 1.2) - баллов 75.

2. Человек получает 1000 рублей - баллов начислили 21. (а не 34,5)

Таким образом, первый человек зарабатывал больше всего В ДВА РАЗА, налогов заплатил тоже в два раза больше (шкала налогооблажения - плоская. если я правильно понимаю). А баллов он получил почти в 4 (ЧЕТЫРЕ) раза больше.

Все врачи. педагоги (я в этой категории), инженеры, (а есть еще библиотекари. медсестры. санитарки - их средняя зарплата в 2000-2001 годах была куда ниже 1000 рублей) за 20 лет работы заработали 1344 рубля (21 * 64)

Нарьян-Мар, 25 февраля 2015 года. У нынешних и будущих пенсионеров, начавших свою трудовую деятельность до 2015 года, сформированные пенсионные права с 1 января 2015 года были переведены (конвертированы) в индивидуальные пенсионные коэффициенты (баллы). Это позволит в дальнейшем проводить перерасчет и увеличение страховой пенсии по новой пенсионной формуле. При этом все заработанные пенсионные права сохранены в полном объеме. Перевод пенсионных прав проводился в беззаявительном порядке. Размер назначенной пенсии не уменьшился.

- Наличие стажа только после 2002 года

При расчете суммы баллов за периоды до 1 января 2015 года подсчитывается размер ежемесячной выплаты гражданину страховой части трудовой пенсии, которую он бы получал по состоянию на 31 декабря 2014 года исходя из приобретенных пенсионных прав. При этом фиксированный базовый размер и накопительная часть не учитываются. Полученная сумма делится на стоимость одного пенсионного балла по состоянию на 1 января 2015 года - 64,1 рубля. Это и будут баллы, с которыми гражданин «входит» в новый порядок формирования пенсионных прав и расчета страховой пенсии. Если он продолжает работать, то каждый последующий год будут плюсоваться баллы, начисленные с 2015 года.

ПРИМЕР

Женщина 1983 года рождения.

2014 года без учета фиксированного базового размера - 6 334 рубля:

6 334 рубля / 64,1 рубля = 98,814 балла

У граждан, которым трудовая пенсия была назначена до 1 января 2015 года, пенсии пересчитаны с учетом преобразования их страховой части трудовой пенсии в баллы. Если при перерасчете размер пенсии оказался меньше, чем пенсия, получаемая пенсионером на 1 января 2015 года, то ему выплачивается пенсия в прежнем размере. А если размер стал больше, то пенсия выплачивается в увеличенном размере.

- Наличие стажа до и после 2002 года - двойная конвертация

КОНВЕРТАЦИЯ ПЕНСИОННЫХ ПРАВ, ЗАРАБОТАННЫХ ДО 2002 ГОДА

Сначала производится конвертация заработанных до 2002 года пенсионных прав (с учетом валоризации) в расчетный пенсионный капитал в денежном выражении. Конвертация происходит на основании заработка и стажа, который считается по трудовой книжке. Напомним, что валоризация (переоценка денежной стоимости пенсионных прав, которые были приобретены гражданами до пенсионной реформы 2002 года) проходила в 2010 году в беззаявительном порядке: пенсионный капитал был умножен на 10% и еще на 1% за каждый год стажа до 1991 года.

С применением коэффициентов индексации полученный расчетный пенсионный капитал складывается со страховыми взносами, поступившими от работодателя с 2002 по 2015 год.

Для перевода пенсионных прав в баллы из полученной суммы исчисляется страховая часть трудовой пенсии по старости по состоянию на 31 декабря 2014 года без учета фиксированного базового размера, а затем делится на стоимость одного балла по состоянию на 1 января 2015 года (64,1 рубля).

ПРИМЕР

Мужчина 1960 года рождения.

2014 года без учета фиксированного базового размера - 8 334 рубля:

8 334 рубля / 64,1 рубля = 130,016 балла

Пресс-служба Отделения ПФР по НА

С 2015-го года расчет пенсий в Российской Федерации ведется по-новому. Теперь размер пенсионного обеспечения и право на него зависит от числа баллов. Рассмотрим подробнее.

Из чего состоит пенсия

Страховая пенсия (раньше ее называли трудовой) рассчитывается по формуле:

число балов * стоимость одного балла .

Стоимость ежегодно меняется и утверждается Постановлением Правительства. Право на пенсионное обеспечение имеют те граждане, которые заработали за свою трудовую жизнь не менее тридцати баллов. Общий размер пенсии включает страховую часть и фиксированную выплату (ранее – базовую часть). Размер фиксированной выплаты тоже утверждается на государственном уровне.

То есть рассчитывать нужно только баллы. А их количество зависит от зарплаты.

Конвертация пенсионных прав, приобретенных до 2002 года

- стаж до 2002;

- среднемесячный заработок (берутся 2000-2001 гг. или любые 60 мес. до 2002 г.);

- стаж до 1991 г.

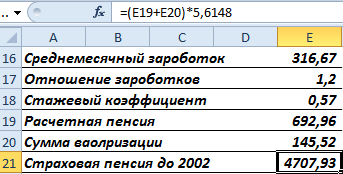

Первый показатель учитывается в виде стажевого коэффициента. Он не может превышать 0,75.

- Мужчина начал трудовую деятельность с января 1976 года. Общий стаж – 26 лет. Стажевый коэффициент равен 0,55 + 0,01 * (26-25), или 0,56.

- Для женщины при таких же условиях расчет выглядит так: 0,55 + 0,01 * (26-20), или 0,61.

- Если трудовой стаж менее 20 лет (для женщин) или 25 лет (для мужчин), то стажевый коэффициент равняется 0,55.

Исчисление среднего заработка для пенсии производится через «отношение заработков». Это отношение среднемесячной зарплаты гражданина к среднемесячной зарплате в государстве за такой же временной промежуток.

Гражданин представил в ПФ справку о зарплате за 60 месяцев с 01.05.1986 по 30.04.1991.

Средний заработок при начислении пенсии рассчитывается по формуле:

Среднемесячная зарплата по стране – 230,1.

Отношение заработков: 1,2. Закон установил максимальный порог для данного коэффициента: 1,2. Поэтому при оценке пенсионных прав учитывается не 1,38, а 1,2.

Как определить размер пенсии от среднего заработка (отношения заработков):

- Расчетная пенсия для граждан со стажевым коэффициентом свыше 0,55 вычисляется как произведение стажевого коэффициента, коэффициента среднемесячной зарплаты и 1671 р. Если полученная величина оказывается менее 660 р., то нужно отнять 450 р. Сумма 1671 рублей это СЗП - среднемесячная заработная плата в Росси за период 01.07.01-30.09.01 (постоянная величина);

- Если стажевый коэффициент равен 0,55, то применяется формула вида: (0,55 * коэффициент среднемесячной зарплаты * 1671 – 450) * (стаж до 2002 / 25). Это для мужчин. Для женщин второй множитель – (стаж до 2002 / 20). Если расчетная величина окажется меньше 660 р., то для мужчин – 210 * (стаж до 2002 / 25), для женщин – 210 * (стаж до 2002 / 20).

Женщина вышла на пенсию в 2015 году. Общий стаж – 35 лет. До 2002 года – 22 г. Это больше двадцати лет. Значит, формула расчета стажевого коэффициента следующая:

Предположим, что отношение заработков – 1,2. Так как стажевый коэффициент больше 0,55, то формула для расчетной пенсии выглядит так:

Женщина устроилась на работу в 1980 г. Следовательно, у нее есть стаж до 1991 г. При учете валоризации нужно будет добавить к расчетной пенсии 10% и по 1% за каждый полный год трудовой деятельности до 1991 г.

11 лет она проработала с 1980 по 1991 г.

Пенсионный капитал ежегодно индексируется. На 31.12.2014 величина индекса – 5,6148. Найдем пенсионные права в рублевом виде за период до 2002 года с учетом надбавки и индексации:

Переведем в баллы. Для этого нужно разделить на 64,1.

Это часть пенсионных прав гражданина до 2002 года. При начислении пенсии количество баллов умножат на стоимость 1 балла, принятую на дату расчета.

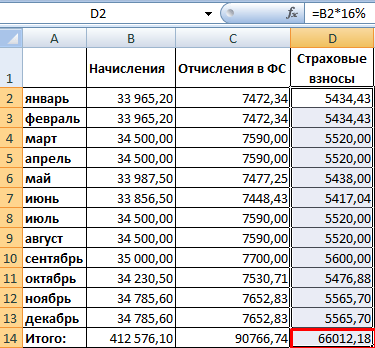

Расчет ИПК за период с 2002 по 2015 гг.

- Необходимо найти за данный период сумму перечисленных страховых взносов.

- Рассчитывается страховая часть трудовой пенсии на 31.12.2014 г.: сумму взносов / 228 (период дожития).

- Находим ИПК: страховую часть / 64,1.

По-другому: страховая часть трудовой пенсии – это пенсия, рассчитанная по «старым» правилам «минус» накопительную часть и фиксированную доплату (устанавливается государством).

Пенсионные баллы с 2015 года

Рассчитываются за каждый год трудового стажа. Для расчета берется зарплата, на которую начисляются страховые взносы. Отчисления в ФС – 22%. 16% идут на формирование страховой (10%) и накопительной (6%) части трудовой пенсии по старости. Предположим, что гражданин не хочет формировать накопительную часть отдельно.

Чтобы найти количество заработанных за 2015 г. баллов, нужно:

ИПК за разные периоды складываются и умножаются на стоимость балла, принятую на дату выхода на пенсию.

Это упрощенный расчет без учета повышающих коэффициентов, прерванного стажа и т.п.

Рекомендуем также

Детские стихи про маму, трогательные, от дочери и сына, короткие и длинные

Детские стихи про маму, трогательные, от дочери и сына, короткие и длинные

Пингвины из пластиковых бутылок пошагово

Пингвины из пластиковых бутылок пошагово

Для чего детям развивающие игрушки и как сделать их своими руками Игрушки своими руками для детей и взрослых

Для чего детям развивающие игрушки и как сделать их своими руками Игрушки своими руками для детей и взрослых

Тайны вещей: как работают химчистки?

Тайны вещей: как работают химчистки?

Как это сделано: серебряное кольцо своими руками Из каких золотых изделий сделают новые украшения

Как это сделано: серебряное кольцо своими руками Из каких золотых изделий сделают новые украшения

Способы смывки в домашних условиях

Способы смывки в домашних условиях